我這篇文沒有任何投資建議,只說自己想說的。

現在「存股風氣」、「被動收入」的趨勢正旺,證券商的廣告也鋪天蓋地,好像這就是一個穩賺的商機般,民眾瘋狂進場。有點像《群眾的幻覺》中所說的「人們在投機美夢中愈陷愈深」『「人們會集體陷入幻覺,狂熱的相信某件事,即使眾多事證都告訴他們「這不是真的」』。

其實越深入瞭解就越能發現,存股能賺錢是真的、存股能賠大錢也是真的。存股不是萬能的,世界上怎麼可能會有百分之百會贏的賭局?常常會聽到有人高歌「提早退休」,強調存股的被動收入可以讓人輕鬆退休。我是覺得沒有非常輕鬆:

1.你要先瞭解哪些股適合存,要怎麼去看公司營運狀況?

2.學會再來要資產分配

3.需要一筆金額比較大的本金和緊急儲備金

4.存股很無聊

想要說說第四點,存股真的是很無聊的一件事,無聊到你會忘了它。當多頭行情,別人在瘋狂買入,腎上腺素飆升的時候,我們只是在定時(可能是發薪日)匯一筆金額到某個戶口,然後自動扣款。別人拋售的時候,我們只是在定時(可能是發薪日)匯一筆金額到某個戶口,然後自動扣款。當美元升息,臺幣貶值得厲害的時候,我們只是在定時(可能是發薪日)匯一筆金額到某個戶口,然後自動扣款……

然後這樣的動作做個十年,可能會得到不錯的果實。

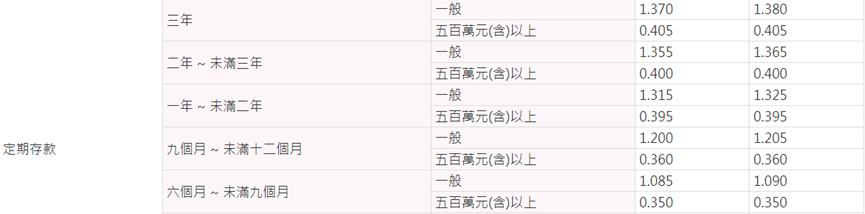

當初我研究了幾個月,看市場先生的文章、理財書、談論股票的基本與風險之類的書,開始有穩定的現金流(註:工作)之後才決定開始買比較穩定的股票。最最最主要原因是銀行的定存利率很低。定存一筆如是三年起跳的話,最多算1.5%年報酬率。如下圖:

(來源:臺灣銀行新臺幣存(放)款牌告利率,11/22/2022)

但是如果以很多人為存股標的的臺股006208 富邦50 來算,年報酬率是4.53%。但每年會有變化,偶爾行情不好的時候還會跌到負,哈哈!但正負合起來,這十年的報酬率就是4.53%。你敢壓嗎?我不敢,所以只會用「不緊急」的錢來放。就是被套牢(注:投資者買入股票後,股價隨即下跌,若以現價賣出便會虧損,如果期望能重新獲利,便只能繼續持有股票,直至日後股價有機會回升為止,這就是所謂被「套牢」)了,也不會急著脫手換現金的部分,誰也不知道會不會一下場就遇到疫情……吧。

很多人說賺波段差(注:在短時間內低買高賣)的投資者,就是投機。其實我的看法就是,進入股市就是在投機。因為股市的每一個決定都是在賭未來,不管是存股、存ETF、賺波段差……存股的人就是看準市場永遠都是上升嘛。很多人會跳出來說「歷史就是這樣啊」,但是用歷史檢視未來,就像用後視鏡開車一樣危險,我們要眼睛向前才對。

但我覺得通膨率那麼高,市場也會隨著通膨上升,而我的薪水不會:)

我不覺得投機是一個貶義詞。投資如果影響到生活,工作的時候睡覺的時候都心心念念,不能好好過日子的話,還需要再磨練一下心境再下場比較好,免得很快就被迫畢業。

但其實只要知道自己在做什麼,而不是看到別人爽賺,也想要分一杯羹的那種人(根本不知道自己在做什麼XD,看到期貨賺就跑去期貨,看到槓桿賺就來槓桿,我真的很尷尬),不管是投資還是投機都可以賺錢,沒有什麼不好的。畢竟,每個人都很努力在過生活,專業操盤也是一件很辛苦的事!

題外話:自從開始存股之後,我更勤儉持家了 :)我會思考如果我不買XX的話,可以買多一股XX……沒救的腦袋。但是存股給了我存錢的動力,存錢的目標,是這輩子很棒的禮物。